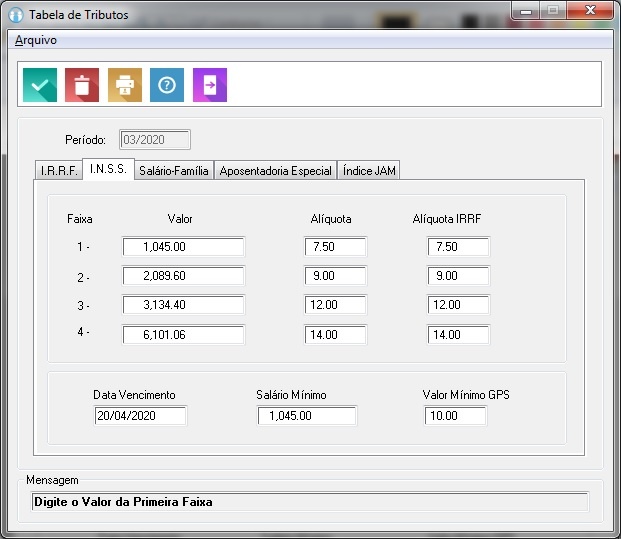

Cálculo Progressivo do INSS

A partir de março de 2020, os valores de desconto do INSS passam a ser calculados pelas alíquotas:

O valor máximo de desconto é de R$ 713,10.

O cálculo do desconto do INSS passa a ser feito de maneira progressiva e não mais aplicando o percentual diretamente sobre o salário bruto, como até então. A alíquota é aplicada apenas sobre a parcela que se enquadrar em cada faixa percentual.

Por exemplo:

Salário bruto de R$ 2000,00 que se encontra na 2ª faixa:

- 1ª faixa salarial: 1.045,00 x 0,075 = 78,38

- 2ª faixa salarial: [2.000,00 – 1.045,00] x 0,09 = 955,00 x 0,09 = 85,95

- Total a recolher: 78,38 + 85,95 = 164,33

Pra ficar mais fácil:

7,5% sobre o valor da primeira faixa: R$ 1.045,00 (R$ 78,38)

9% sobre o excedente ao valor da faixa anterior: (R$ 2.000,00 – R$ 1.045,00) = R$ 955,00 (85,95).

Neste caso, o valor do desconto é R$ 164,33 (R$ 78,38 + R$ 85,95).

Mais um exemplo:

Salário bruto de R$ 3500,00:

- 1ª faixa salarial: 1.045,00 x 0,075 = 78,38

- 2ª faixa salarial: [2.089,60 – 1.045,00] x 0,09 = 1.044,60 x 0,09 = 94,01

- 3ª faixa salarial: [3.134,40 – 2.089,60] x 0,12 = 1.044,80 x 0,12 = 125,38

- Faixa que atinge o salário: [3.500,00 – 3134,40] x 0,14 = 365,60 x 0,14 = 51,18

- Total a recolher: 78,38 + 94,01 + 125,38 + 51,18 = 348,95

Demonstrando o valor do teto de desconto:

Salário Bruto de R$ 6.101,06:

- 1ª faixa salarial: 1.045,00 x 0,075 = 78,38

- 2ª faixa salarial: [2.089,60 – 1.045,00] x 0,09 = 1.044,60 x 0,09 = 94,01

- 3ª faixa salarial: [3.134,40 – 2.089,60] x 0,12 = 1.044,80 x 0,12 = 125,38

- Faixa que atinge o salário: [6.101,06 – 3134,40] x 0,14 = 2.966,66 x 0,14 = 415,33

- Total a recolher: 78,38 + 94,01 + 125,38 + 415,33 = 713,10